2026-04-29 06:30 点击次数:194

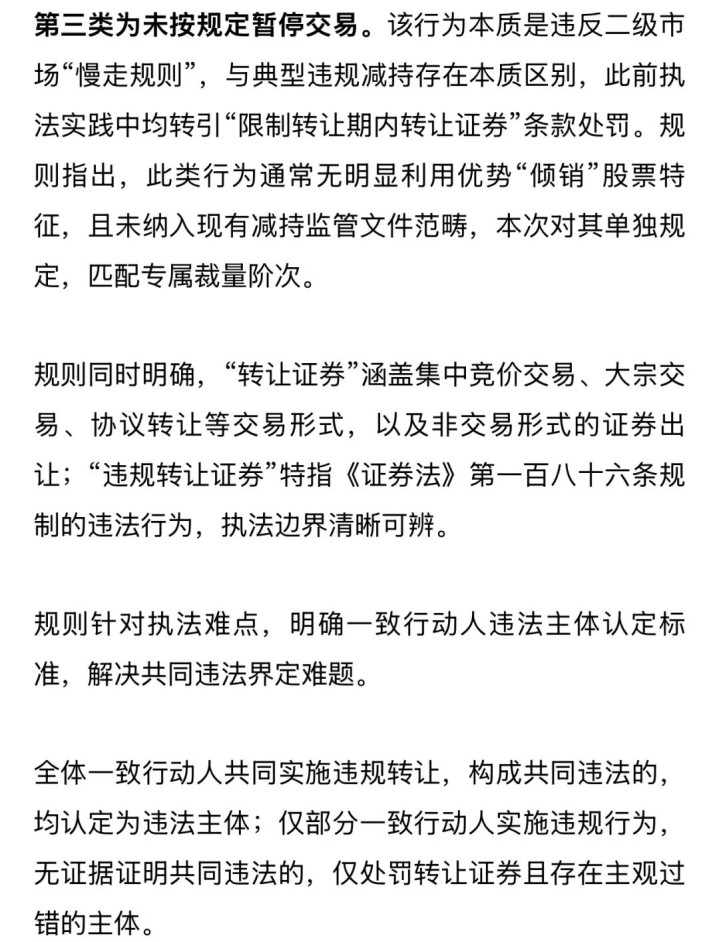

同时,规则衔接新《公司法》过渡期安排:上市公司调整内部监督机构设置前,监事违反原有减持规定的,按过渡期要求依法处罚,确保监管无空档。

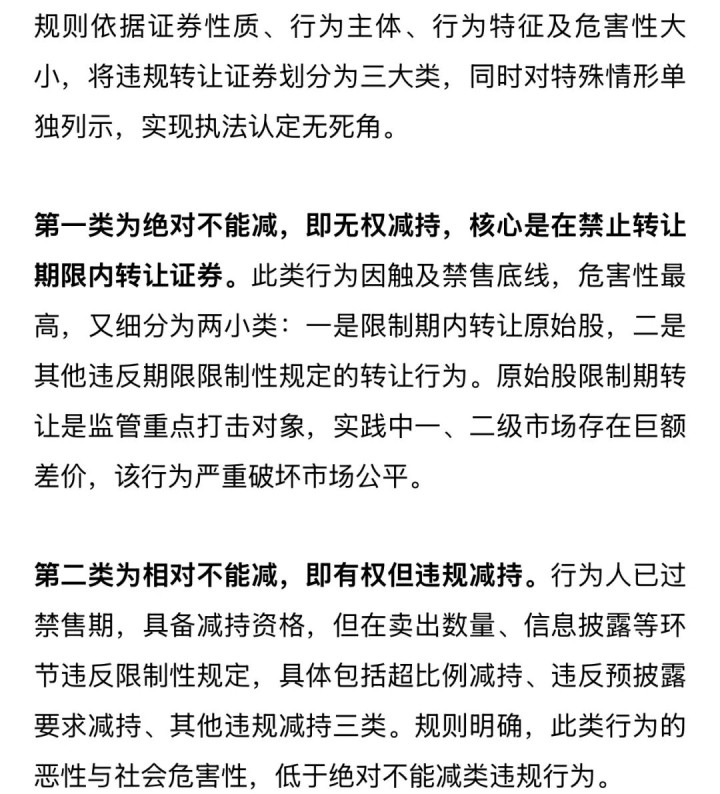

全覆盖界定违法情形

本次规则核心突破之一,是对违规转让证券行为进行标准化分类,解决此前执法中认定模糊、场景覆盖不全的问题。

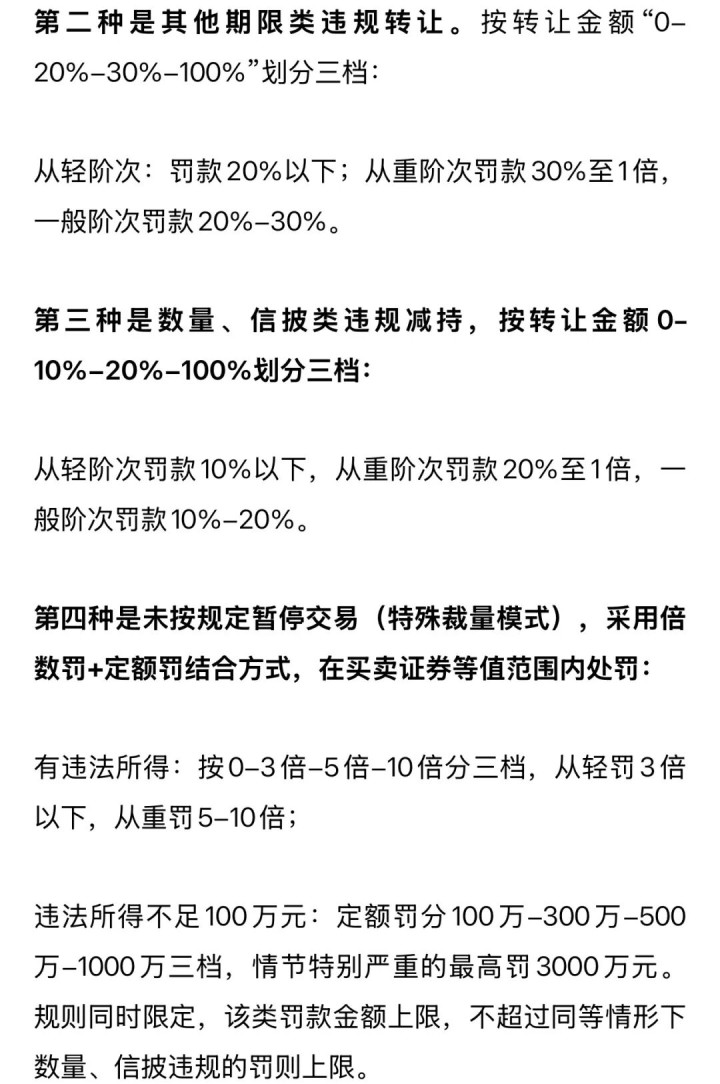

三档差异化裁量阶次落地,按危害分级

为实现过罚相当,规则针对四类违规情形,分别设定差异化裁量阶次,罚款幅度与违规危害程度直接挂钩,摒弃“一刀切”执法模式。

第一种是限制期内转让原始股,危害性最高。按转让金额“0-30%-50%-100%”划分三档裁量阶次:

从轻阶次:违规转让比例不足上市公司总股本2%,或金额不足4000万元,罚款为转让金额30%以下;从重阶次:违规转让比例超总股本5%,且金额超5亿元,罚款为转让金额50%至1倍;一般阶次:介于两者之间,罚款为转让金额30%-50%。

量罚情节具象化,五类从轻六类从重

针对实践中易出现的畸轻畸重、类案不同罚问题,规则以“比例+金额”为核心标准,明确量罚调整情节,将从轻、从重情形具象化。

量罚基础三档方面,从轻档:违规转让比例不足总股本2%,或金额不足4000万元;从重档:违规转让比例超总股本5%,且金额超5亿元;一般档:介于两者之间,罚款为违规转让金额10%-20%。

五类从轻处罚情形如下:

违法主体为上市公司大股东、董事、高管以外的普通投资者;

处罚决定作出前购回部分证券,并向上市公司上缴价差;

监管发现前主动报告、公告并停止转让,且违规规模较小;

违规行为距离合规减持首个交易日时间较近;

《证监会行政处罚裁量基本规则》规定的其他从轻情节。

其中,购回全部证券并上缴价差的,可降低一个裁量阶次处罚。

六类从重处罚情形如下:

导致上市公司第一大股东或实际控制人变更;

短时间大量卖出,所持证券减持比例高,引发标的证券价格异常波动;

大量借用他人账户频繁交易;

通过司法强制执行、质押平仓、赠与等途径绕道减持,或通过衍生品、限售股转融通等方式变相违规减持;

组织、参与财务舞弊后违规减持,或明知公司财务舞弊仍减持;

《证监会行政处罚裁量基本规则》规定的其他从重情节。

规则还明确,多个独立违规行为分别处罚、罚款累计计算;同一行为触犯多项规定的,从一重处;特殊案件经证监会主要负责人批准,可调整裁量适用,兼顾执法刚性与个案公平。

Powered by pg电子超市大比拼爆分 @2013-2022 RSS地图 HTML地图